世界の国々にとって必須の生活必需品である原油や食糧ですら投機の対象として巨額のマネーをつぎ込み金儲けするのがヘッジファンド(Hedge

Fund)だ。ヘッジファンドは、このように、ありとらゆる金融商品を投機の対象にする。さらにヘッジファンドは、利益を得るためには「空売り」もする。

そのヘッジファンドは、株はもちろんのこと株価指数先物、債券、債券先物、商品先物、通貨(FX)などをターゲットとする。「買いまくる」のみならず、「空売り」も行う。 ヘッジファンドにとっては、上記のようなありとあらゆる金融商品を対象に、ありとあらゆる手法を使い投資を行う。

ヘッジファンドに経済学的定義はないが、ヘッジファンドは公募で広く一般から小口の資金を集めて大規模ファンドを形成する通常の投資信託と異なり、私募にで大規模な機関投資家や富裕層から巨額の資金を集め、上述の金融商品を標的に多種多様な手法によって高利益の運用を行うファンドを指す。

ヘッジファンドへの投資最低額は、1億円以上と高額である場合が多い。ヘッジファンドの参加者はアメリカの場合99人以下、日本でも49人以下(証券取引法の規定内)と少人数に限られる。

通常の投資信託行為は、投資の対象や手法が規制され、情報開示が義務付けられている。これに対し、ヘッジファンドでは私募による投資信託であるため、通常の規制は受けない自由な運用が可能となっている。ただし、月次や4半期の報告はある)。

ヘッジファンドはその投資戦略にもよるが、空売りを積極的に利用するが、多くの国では空売り投資に厳しい制限がかけられている。しかしヘッジファンドは、公募ではなく私募形式を採用しているため、この規制も適用されていない。

これらヘッジファンドの活動は、1970年代から活発になり、1990年代には一躍、世界の金融市場の一大主役に躍り出る。その結果、各国政府の為替への介入をヘッジファンドが打ち負かすまでになった。

図1は、セレント社によるヘッジファンドの総運用資産の実績(2002年まで)とその後の予測である。2002年当時の運用実績は約70兆円であったが、その後、ヘッジファンドは予測値を遙かに超えて急増することになる。

図1 ヘッジファンド産業の成長推移

出典:セレント

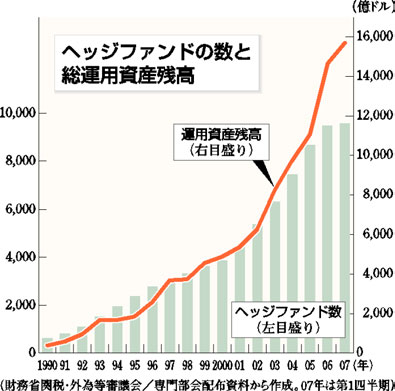

図2は世界におけるヘッジファンドの数と総運用資産残高の最新データである。2007年時点での運用資産の残高は1.6兆ドル、170兆円超に及んでいる。また世界のヘッジファンド数は1990年代後半に2000-400だったものが、2007年には9000を超えている。

図2 ヘッジファンドの数と総運用資産残高

出典:赤旗Web版 2008年7月9日号

図3はヘッジファンドの規模別運用資産総額である。グラフより、10億から50億ドル規模のヘッジファンド100社が19.7兆円の運用実績がある。

図3 ヘッジファンドの規模別運用資産総額

出典:セレント

図4はヘッジファンド管理業者のうちシェアで上位10社とそのシェアである。第1位はCITCO、第2位はHSBCである。上位10社で60%弱を占めていることが分かる。

図4 ヘッジファンド管理業者上位10社

ヘッジファンドは米国だけでない。世界中で増えている。図5は、オーストラリアにおけるヘッジファンド数の推移を示している。2000年以降着実に増えていることが分かる。

図5 オーストラリアにおけるヘッジファンド数

出典:Reserve Bank of Australia

21世紀に入ってヘッジファンドは、20世紀後半のような顕著な活躍は見られなかったが、米国のサブプライムローン崩壊による全世界的な株価低落後、原油や食糧を投機対象としたヘッジファンドの空前の活動がG8諸国始め世界中の重要課題となっている。

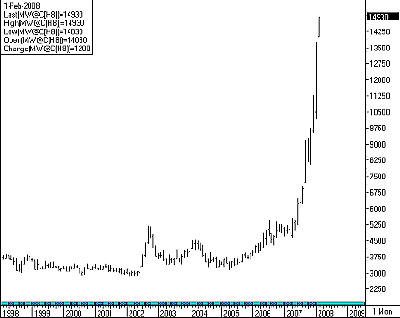

単位:バレル、米ドル

図6 WTI原油スポット価格の2007年と2008年年度比較

出典:米国政府公式エネルギー統計

単位:バレル、米ドル

図7 2008年1月までのWTI先物原油価格

出典:NYMEX

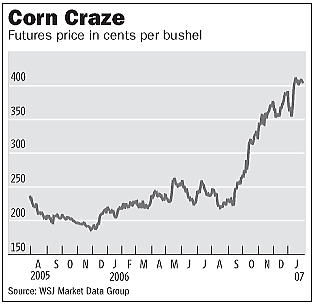

図8 世界のトウモロコシ(Corn)価格の推移

Source:Trivia Tidbit Of The Day: Part 407 -- More Ethanol Facts

図9 世界の小麦価格(Wheat)の推移

Source: What King Arthur Flour is doing to keep the cost of flour down

たとえば、2008年7月7日の洞爺湖サミットでは、G8首脳とアフリカ7カ国首脳との会談で、アフリカ首脳から「原油取引で過大なもうけを得るのは問題。この取引に課税する制度ができないか」と、投機マネーへの規制を求める声が上がった。

しかし、翌7月8日に発表されたG8世界経済宣言には、「商品先物市場の透明性の向上」という文言があるだけで何らG8による投機マネー規制のサインは出されなかった。そればかりか、。G8世界経済宣言では、「開放的で競争的な資本市場は、経済成長を促進させる」と投機マネーを規制するどころか、ヘッジファンドなどによる投機への暴走を容認するかの文言が入った。

これらヘッジファンドなどによる原油や食糧など、世界各国にとって基幹生活物資への投機マネーを投入している国は米国であり、その米国がその規制に強く反対している。

米国がヘッジファンドなどの投機機関の暴走を容認しているのは、言うまでもない、今の米国の<①政府首脳、関係者>と<②金融関係者>、さらに<③石油や農作物の業界関係者>が図7のような鉄のトライアングルを構成しているからである。

図10 原油・穀物投機のトライアングル人脈

出典:青山貞一

これはブッシュ大統領自身が石油業界の出身であり、エネルギー産業やその金融商品の関係者とツーカーの関係にある事実から容易に理解できることである。ブッシュ大統領(親子とも)になってから、中東地域に米国が多数の戦争を仕掛けているのも、偶然とは言えない。

詳細は以下の青山の拙稿をお読みいただきたい。

◆青山貞一:エネルギー権益からみたアフガン戦争、

「世界」2002年9月号、岩波書店、

原油先物の価格を決めるWTI(ウエスト・テキサス・インターミディエート)は、ブッシュ大統領の出身地、西テキサス地方で産出される硫黄分が少なくガソリンを多く取り出せる高品質な原油のことを指し、そのWTIの原油先物がニューヨークマーカンタイル取引所(NYMEX)を出発点として全世界で取引されているのも、うなづける。

●ヘッジファンドの手法(手口)

以下にヘッジファンドが用いる投資(投機)手法(手口)についてから紹介する。

出典:Wikipedia

- ロング・ショート

- アービトラージ

- マーケット・タイミング

- レラティブ・バリュー

- イベント・ドリブン

- マーケット・ニュートラル

- グローバル・マクロ

- マネージド・フューチャーズ

- プライベート・エクイティ

①ロング・ショート

現在のヘッジファンドでもっとも運用残高の多い投資戦略。ロング・ショートという名前からもわかるように、株式等の有価証券のロング(買い持ち)とショート(売り持ち)の双方のポジションを同時に取るものである。アナリストあるいはファンドマネージャーが割安、つまり過小評価されていると判断した銘柄については一般的な投資信託と同じく買い(ロング)のポジションを取り、逆に割高、つまり過大評価されていると判断した銘柄については売り(ショート)のポジションを取る。

不況等の相場全体が下げの環境下では積極的に空売りを仕掛けることで、絶対的な収益を生み出すことが可能になる。逆に、好況期の相場全体が上げの環境下では、相場全体について行けずインデックス以下もしくはマイナスの運用実績しか上げられず苦戦しているファンドも多い。マイナスの運用成績は問題であるが、そもそもヘッジファンドの本質は相場環境にかかわらず長期的に安定的にプラスのリターンを達成し続けることにあるので、好況期にインデックスに対して勝った負けたと議論するのはナンセンスであるとの論もある。

また、売りと買いの両方を仕掛けているので、相場全体の動きがどちらに進んでも、片方の玉がヘッジ(保険つなぎ)となり、損失は最小になるとの考えも有り、ヘッジファンドの名前はこの点に由来する。しかし、買建て玉が下がり、売建て玉が上がる場合も当然あり得るので、このような状況が生じると莫大な損失を出す可能性を秘めている。同方式は、思惑売買を売り買い両面で仕掛けているにすぎず、売建て玉と買建て玉の価格連動性も考慮していないので、本来の意味でのヘッジにはなっていない。このような売買手法に対して、ヘッジファンドという名称を付けたのは、一種の誤解に基づくものと言えよう。ただし、売建て玉を利用できる点については相場技法上、多大のメリット(特に短期売買の場合には顕著)があることは事実である。近年では、売立て玉と買建て玉の価格連動性を考慮した方式がとられる場合も多い。

近年、このロング・ショートの手法を採用した一般個人投資家向けの投資信託も出現している。

なお、株式ロング・ショートのヘッジファンドには、特定の業種・セクターに絞った運用をするものが多い。一般的な株式投資信託では広範な業種の銘柄を買いつつ、その銘柄選択効果でTOPIX等の市場インデックスを上回ることを追求するのに対し、ロング・ショートでは買い・売り双方の機会を求め、特定業種・セクターにおけるより徹底したボトムアップ調査を基に運用することに起因する。このため多くの株式ロング・ショートヘッジファンドの運用成績は、その専門分野におけるボトムアップ調査・運用能力に比例すると考えられる。なお、経験測では多くのロング・ショートファンドにおいてネット・ロング(買いポジション>売りポジション)の状態にいるケースが多いことが確認されている。

|

②アービトラージ

ロング・ショートの原始的なヘッジファンドの次に誕生したのが、いわゆる鞘取りで利益を稼ぎ出す売買手法を取るものである。最もよく知られているのは、裁定取引(アービトラージ)を利用したものであろう。同一の取引銘柄が、複数の市場に上場されている場合、同じ銘柄であるにもかかわらず、価格に乖離が生じることがある。

この場合、一時的にバイアスがかかっても、長期的には必ず乖離が修正されるので、高いほうを売って、安いほうを買っておき、乖離が修正された時点で反対売買を行えば、安全かつ確実に利益を出すことが出来る。また、市場間のバイアスを利用した取引であるため、上げ下げには依存せず相場に動きが無い局面でも利益を生み出せる。

ただし、裁定取引での投下資金に対する利益は1/1000~1/10000程度(0.1~0.01%)と極めて微小なものとなる。このため、レバレッジ比率と売買頻度を高めなければ、高い利回りは望めない。一般的にヘッジファンドのレバレッジ比率は、3~5倍程度といわれている。

|

| ③マーケット・タイミング

マーケット・タイミングは伝統的なロング・オンリー運用と異なり、ロング(買い)ポジションに入るタイミングを見計らいながら、それまでは主に現金や短期金融資産等で安全運用を行う戦略である。一般的には株式相場全体の上昇基調入りを見計らいながら、下げ相場では現金運用を行い上昇期にはインデックス運用を行うタイプが多い。トップダウン型の一種であり、金融政策や財政、主要な経済指標等を分析しマクロ経済のサイクルを見計らうアプローチが取られる。

マーケット・タイミングはその特性上、一般的な株式投資信託よりもリスクが低い運用手法と考えられる。

|

④レラティブ・バリュー

上述の裁定取引(アービトラージュ)と混同して議論されることが多いが、レラティブバリューは広義では相対的な割安・割高を収益機会と捉える手法である。裁定取引は厳密には市場における完全なミスプライス(全く同じ経済効果をもたらす複数の資産やポートフォリオの間で異なる価格が存在している状態)を収益機会と捉えるのに対し、レラティブ・バリューではあくまで相対的な割安・割高をもって収益機会と捉える点で異なる(なお、実運用においては完全なミスプライス状態はそうそう頻出するものではないため、ほぼ完全なミスプライス状態をもって裁定機会と捉えるアービトラージャーが多い)。

LTCMの運用手法は裁定取引型と表現されるケースもあるが、むしろレラティブバリュー型の方が実態に近かったと考えられる。

|

| ⑤イベント・ドリブン

イベント・ドリブン型は、主に企業の買収・合併等のイベント発生時における市場でのミスプライスを収益機会と捉える手法である。例えばある企業同士の合併が公表されてから、実際に合併が成立するまでの間に発生する各企業の株価の差異を、合併成立に伴って収斂するものと考えてポジションを構築する。かかるイベントが正確に市場価格に反映されるまでにタイムラグが存在することで収益機会が生まれるものである。

但し、リスクとして合併が不成立となるケース等があり、その場合には大きな損失を発生しかねない運用手法でもある。

|

| ⑥マーケット・ニュートラル

マーケット・ニュートラル(市場中立型)とは、その名の通り市場に対して中立なポジションを取る運用手法である。例えば一般的な株式投資信託では株式市場全体の動き(TOPIX等)をベンチマークと置き、そのベンチマークに対するポートフォリオの感応度をベータ、ベンチマークの動きに関わらず生じる収益をアルファと表現するが、ここでいうベータのリスクを排除した運用手法とも言える。

マーケットニュートラルでは市場全体の値動きに左右されず、銘柄選定効果(アルファ)のみを積み上げていくリターン特性を持つため、ヘッジファンドの中で最もリスクが低く安定した運用手法の一つである。また、伝統的な資産クラスとの相関が低いため、既存の伝統的ポートフォリオに追加した際に得られる分散効果が最も高いとも言われている。

|

⑦グローバル・マクロ

グローバル・マクロは実質的には特定の運用手法を指すものではなく、多種多様な市場において多種多様な資産を多種多様な手法で運用するファンドの総称である。その多くが、世界のマクロ経済動向見通しをベースにしたトップダウンアプローチに基づき、世界各市場で多種多様なポジションを張っている。有名なものではジョージ・ソロスのクオンタムファンド等がこの分類に入る。一時期はヘッジファンド=グローバルマクロというようなイメージで語られることもあったが、機関投資家側のヘッジファンドに対するニーズが具体化・特定化している現在においては主要な地位を占める戦略ではなくなっている。

|

⑧マネージド・フューチャーズ

主に商品先物に投資する運用手法。カテゴリーとしてはヘッジファンドではなくコモディティ投資とする見解が多く、広義ではオルタナティブ投資の一つである。元来は商品に限らず各種金融資産、通貨等も含めた先物全体を活用した運用手法と定義されていたが、専ら商品先物に投資する運用を指している。投資対象の定義を除けば、ロング・ショート・タイミング等の具体的な戦略を特定するものではない

|

⑨プライベート・エクイティ

未上場企業に投資するベンチャー・キャピタルや、企業の買収~再生~売却を通じて収益を上げるバイアウト・ファンド等の総称。一投資家に過ぎない一般的な株式投資と異なり、大株主として企業の経営に対しより直接的な関与をしながら最終的にIPO等を目指す。その特性から、中長期的な投資が多く流動性も低い投資手法である。

|